Informe de mercado trimestral: 4T 2023

Difícil equilibrio entre crecimiento e inflación

Después de la subida de tipos de interés más pronunciada de las últimas décadas, los bancos centrales y el mercado van basculando, en su foco de preocupación, desde la inflación hacia el crecimiento. Esta dinámica tiene distintas velocidades, siendo las economías emergentes las primeras en mover el foco hacia la desaceleración económica desde la contención de la inflación. En términos generales, el efecto del tensionamiento monetario en la actividad económica está ocurriendo con mayor lentitud que en anteriores ciclos y ello puede dar lugar a un periodo más prolongado de tipos de interés elevados. La fortaleza del mercado laboral y los estímulos fiscales han dotado a este ciclo económico de mayor resiliencia respecto a periodos anteriores de ajuste.

Los inversores en general y, los más conservadores en particular, se benefician del resurgimiento de la renta fija como alternativa de inversión. Es probable que hayamos tocado techo en las subidas de tipos, lo que apoya el atractivo de incrementar exposición y duración en las carteras de bonos. La exposición a renta variable debería mantenerse en niveles moderados mientras persista el riesgo de ajuste adicional en las estimaciones de beneficios.

01. Foco en inflación en Europa y EE.UU.

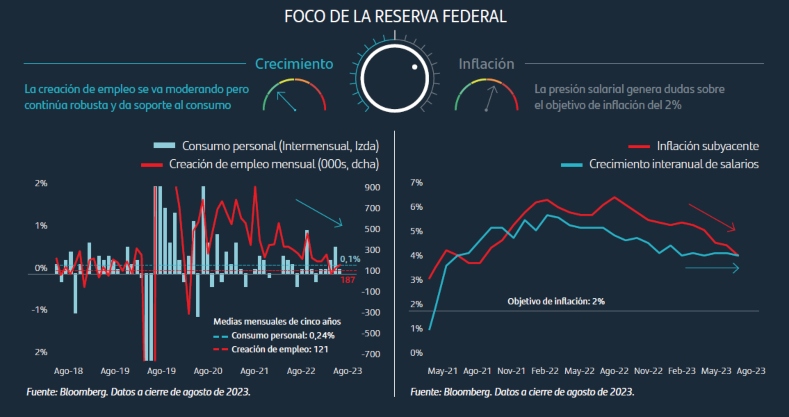

El mercado empieza a asignar altas probabilidades a que, tanto la FED como el BCE hayan culminado el proceso de subidas de tipos de interés. Sin embargo, consideramos que el foco se mantendrá durante algún tiempo en el control de la inflación y descartamos recortes de tipos en el corto plazo.

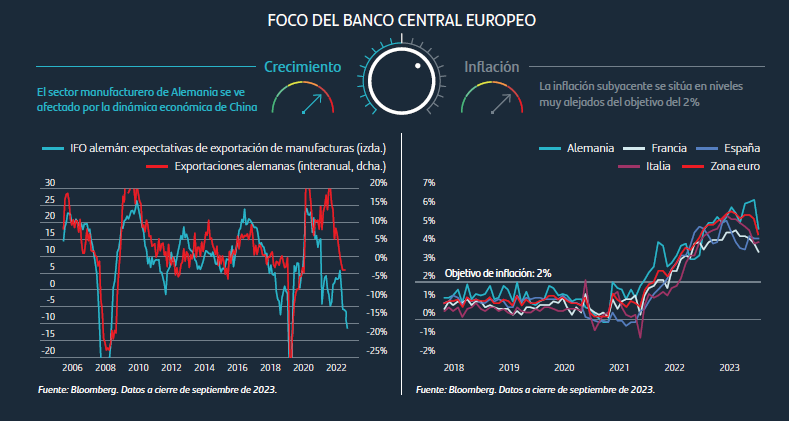

La FED no puede dar todavía por terminada la batalla al ser mucho más incipiente la caída de la inflación subyacente y observarse una mayor resistencia a la baja en los salarios, como se ve en el gráfico de la derecha. La preocupación añadida para el BCE es que la economía ya arroja señales de desaceleración, como se puede ver en el gráfico de la izquierda. La mayor demanda de servicios frente a la de bienes afecta de forma negativa a la economía europea por su mayor exposición al sector manufacturero.

El Banco Central Europeo (BCE) se enfrenta a un cuadro de mayor preocupación en las dinámicas de inflación y precios en la zona Euro en comparación con Estados Unidos. Se aprecia en el gráfico de la derecha un retraso significativo en las tendencias de desinflación con especial foco de preocupación en Alemania. Esta es la razón por la que el BCE elevó su tipo de depósito hasta el máximo histórico del 4% en su reunión de septiembre de 2023, a pesar de los indicios de que la restricción monetaria está afectando de manera significativa a las condiciones financieras. La preocupación añadida para el BCE es que la economía ya arroja señales de desaceleración, como se puede ver en el gráfico de la izquierda.

02. En emergentes el foco pasa al crecimiento

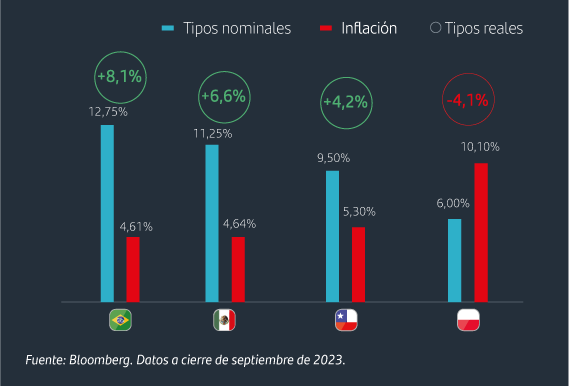

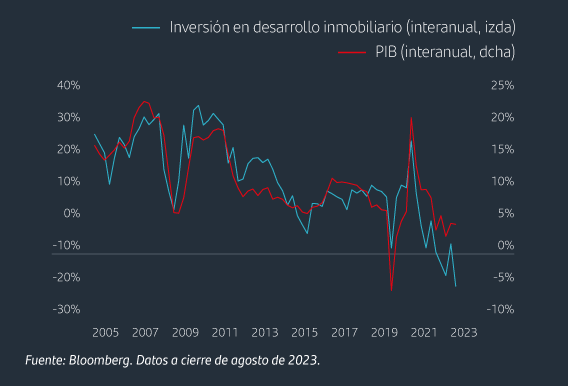

China no está experimentando el repunte esperado en el crecimiento tras la reapertura. Preocupa la situación del sector inmobiliario y el país asiático vuelve a exportar deflación al resto del mundo. Hay dudas sobre la efectividad de las medidas del Gobierno chino para apuntalar el crecimiento. Los bancos centrales de otras economías emergentes han conseguido su objetivo de controlar la inflación con una actuación temprana y decisiva y ya han cambiado el foco hacia el crecimiento e iniciado la fase de recortes de tipos de interés. Es el caso de Chile, Brasil, Perú o Uruguay y también de Polonia.

Foco de los bancos de países emergentes

Los tipos reales (tipos nominales - inflación) han llegado

a niveles muy elevados en Latinoamérica.

En Polonia son negativos por el foco en crecimiento.

Foco del Banco Popular de China

La debilidad de la inversión residencial supone un lastre

para el crecimiento.

03. Tiempo de fijar los tipos de interés

El foco de preocupación se irá, en una secuencia lógica, trasladando desde la inflación hacia el crecimiento económico. Hay muchos matices en función del área geográfica y la madurez del proceso de ajuste de tipos aunque, a nivel global, vemos mayor riesgo de ajuste a la baja en las estimaciones de crecimiento que en las relacionadas con inflación y tipos de interés.

- Nuestro escenario central implica condiciones monetarias y financieras adversas para las dinámicas de crecimiento por el efecto retrasado de la subida de tipos.

- El escenario que vemos más probable es el de un long-landing o periodo prolongado de crecimiento por debajo de lo normal que aseguraría el retorno de la inflación hacia niveles en torno al 2%.

- A la hora de asignar activos vemos mayor riesgo en las expectativas de los activos sensibles a crecimiento.

¿Desea más información?

Aviso Legal

El presente informe ha sido elaborado por Santander Wealth Management & Insurance Division, una unidad de negocio global de Banco Santander. S.A (“WM”, junto con Banco Santander, S.A. y sus filiales serán denominadas en adelante, “Santander”). Contiene pronósticos económicos e información recopilada de varias fuentes. La información contenida en el presente informe puede haber sido recopilada de terceros. Todas estas fuentes se consideran fiables, si bien la exactitud, integridad o actualización de esta información no está garantizada, ni de forma expresa ni implícita, y está sujeta a cambios sin previo aviso. Las opiniones incluidas en este informe no deben considerarse irrefutables y pueden diferir, o ser de cualquier forma inconsistentes o contradictorias con las opiniones expresadas, bien sea de forma oral o escrita, o con las recomendaciones o decisiones de inversión adoptadas por otras unidades de Santander.

El presente informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Ha sido realizado con fines exclusivamente informativos. Este informe no constituye una recomendación, asesoramiento de inversión, oferta o solicitud de compra o venta de activos, servicios, contratos bancarios o de otro tipo, o cualesquiera otros productos de inversión (conjuntamente llamados “Activos Financieros”), y no debe ser considerado como base única para evaluar o valorar los Activos Financieros. Asimismo, la simple puesta a disposición del mismo a un cliente o cualquier tercero, no implica la prestación de un servicio de asesoramiento en materia de inversión u oferta del mismo.

Santander no garantiza los pronósticos u opiniones expresados en este informe sobre los mercados o los Activos Financieros, incluyendo en relación con su rendimiento actual y futuro. Cualquier referencia a resultados pasados o presentes no deberá interpretarse como una indicación de los resultados futuros de los mencionados mercados o Activos Financieros. Los Activos Financieros descritos en este informe pueden no ser aptos para su distribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores.

Salvo en los casos en los que así se indique de forma expresa en los documentos jurídicos de un determinado Activos Financieros, éstos no son, y no serán, asegurados ni garantizados por ninguna entidad gubernamental, incluyendo el Federal Deposit Insurance Corporation. No representan una obligación de Santander ni están garantizados por dicha entidad y pueden estar sujetos a riesgos de inversión. Entre los riesgos cabe mencionar, a título enunciativo y no limitativo, riesgos de mercado y de tipos de cambio, de crédito, de emisor y contrapartida, de liquidez y de posibles pérdidas en la inversión principal. Se recomienda a los inversores consultar con sus asesores financieros, legales y fiscales, así como con cualquier otro asesor que consideren necesario a efectos de determinar si los Activos Financieros son apropiados en base a sus circunstancias personales y situación financiera. Santander y sus respectivos consejeros, representantes, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o daño relacionado o que pueda surgir del uso de todo o de parte de este informe.

En cualquier momento, Santander (o sus empleados) pueden tener posiciones alineadas o contrarias a lo establecido en este informe para los Activos Financieros, comprar o vender Activos Financieros como principal o agentes, o prestar servicios de asesoramiento o de otro tipo al emisor de un Activos Financieros o a una sociedad vinculada con el emisor de los mismos.

La información contenida en esta presentación es confidencial y pertenece a Santander. Este informe no puede ser reproducido entera o parcialmente, distribuido, publicado o entregado, bajo ninguna circunstancia, a ninguna persona, ni se debe emitir información u opiniones sobre este informe sin que sea previamente autorizado por escrito, caso por caso, por WM.

Cualquier material de terceros (incluidos logotipos y marcas comerciales) ya sea literario (artículos / estudios / informes / etc. o extractos de los mismos) o artístico (fotos / gráficos / dibujos / etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuerdo con prácticas leales en materia industrial o comercial.