Informe de mercado trimestral: Julio 2021

Velocidad de crucero en la recuperación

El proceso de vacunación avanza a gran velocidad en las economías más desarrolladas y a la par se afianza la normalización de la actividad. La fortaleza de los indicadores económicos a raíz de la reapertura está sorprendiendo muy positivamente y el crecimiento podría alcanzar niveles récord por el efecto de la demanda contenida.

El nivel de ahorro acumulado y la continuidad de los estímulos fiscales garantizan el crecimiento a corto plazo. Por su parte, la inflación podría ser un problema, pero los mercados han comprado, de momento, el mensaje de los bancos centrales de que es un repunte temporal. Los inversores deben asumir un calendario anticipado para la retirada de estímulos.

En este informe analizamos el comportamiento del mercado en comparación con períodos anteriores y observamos que el escenario sigue siendo positivo, aunque ya está descontado en gran parte. Esperamos una menor direccionalidad en el comportamiento de los activos de riesgo, por lo que recomendamos mayor neutralidad en la asignación de riesgos en las carteras.

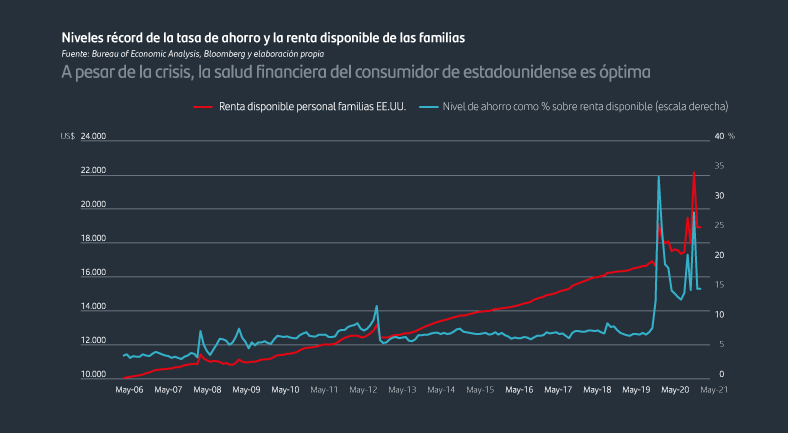

01. El consumidor estadounidense goza de buena salud financiera

La economía estadounidense, gracias al soporte de los estímulos, está cobrando un impulso sin precedentes que prevemos se traslade en breve a Europa y a la economía global. Esperamos una sólida evolución del consumo en los próximos trimestres a medida que la economía mundial consolide la recuperación y la solución de la vacunación se extienda a nivel global.

Además, el exceso de ahorro acumulado sería el principal motor del gasto, pero el consumidor americano también cuenta con el soporte del fuerte incremento de su patrimonio neto derivado de la recuperación de los mercados financiero e inmobiliario.

Dado que los consumidores en su conjunto no han incrementado su endeudamiento, sus cuentas están saneadas y las familias tienen dinero para gastar. Por tanto, es probable que la reapertura del sector de servicios al consumidor dé lugar a una explosión de gasto reprimido. Esto es muy diferente del comportamiento normalmente conservador de los consumidores después de una recesión, cuando el nivel de gasto personal tarda en activarse incluso con una recuperación incipiente del mercado laboral.

Otro aspecto importante es la recuperación del mercado laboral. No hace mucho, el empleo en Estados Unidos estaba unos 10 millones por debajo del nivel prepandémico y la principal preocupación era cómo volver a contratar a todos esos trabajadores. Sin embargo, en mercado laboral de EEUU durante el mes de mayo se generaron 559 mil puestos de trabajo netos (por encima de los 278 mil de abril), la tasa de paro bajó hasta el 5,8% (frente al 6,1% de abril), los salarios aumentaron un 2% interanual y el indicador de empleo del ISM manufacturero cayó a 50,9 desde 59,6 dos meses atrás.

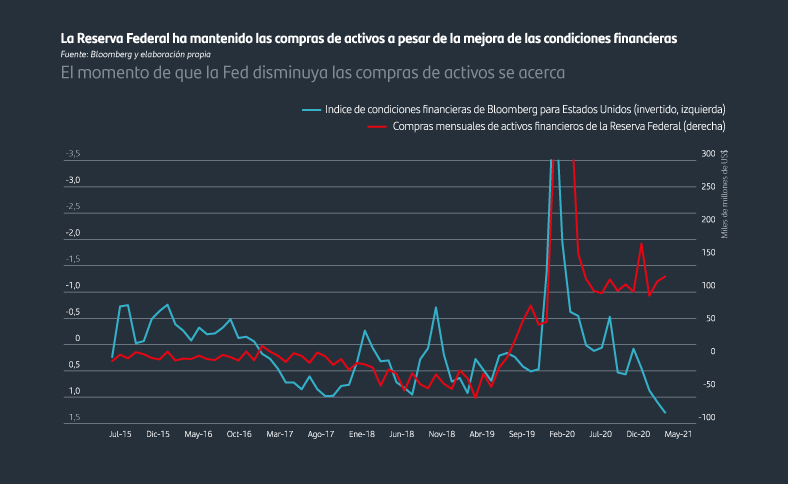

02. Los bancos centrales discuten ya la fecha de la retirada de estímulos

Los factores superpuestos de escasez de oferta, aumento de la demanda y problemas de aprovisionamiento derivados de la reapertura económica, han provocado un repunte de la inflación. Nuestro análisis sugiere que, si bien las presiones inflacionarias serían un desafío a corto plazo, los fundamentos no corroboran un escenario de inflación persistente. A pesar de las presiones inflacionistas, la rentabilidad de los bonos no ha repuntado como en otras ocasiones.

En una primera etapa en la retirada de estímulos, la elevada inflación y el aumento de las expectativas de inflación pondrán a prueba la determinación de la Fed durante los próximos meses, aunque ésta se mantendrá firme y se abstendrá de endurecer su política hasta que se cumplan sus objetivos en el mercado laboral. La Fed empezaría a reducir sus compras de activos cuando se hayan realizado avances significativos hacia el objetivo de máximo empleo. Sería de esperar que la Fed inicie las discusiones sobre cuándo reducir sus compras de activos en el transcurso de este verano. El mercado tendrá que enfrentarse pronto al hecho de que los banco centrales disminuirían pronto el tamaño de su apoyo a la economía.

En una segunda fase, la evolución de las opiniones de los funcionarios de la Reserva Federal, que llevan mucho tiempo diciendo que una condición clave para subir los tipos de interés es la vuelta al máximo empleo, podría suponer llevarles a reducir el apoyo a la economía antes de lo previsto. Es muy plausible que, en torno a junio de 2022, los funcionarios de la Fed se queden sin argumentos para aplazar la decisión de subir los tipos.

En un tercer aspecto, Biden ha iniciado su mandato con un ambicioso plan de incremento del gasto que va a ser difícil de aprobar por su elevada cuantía y por las importantes subidas de impuestos que conlleva. De cara a los próximos 12 meses la economía global seguiría estando apoyada desde el punto de vista fiscal, pero a medio plazo parece inevitable un ajuste presupuestario.

03. Rotación cíclica y reflación

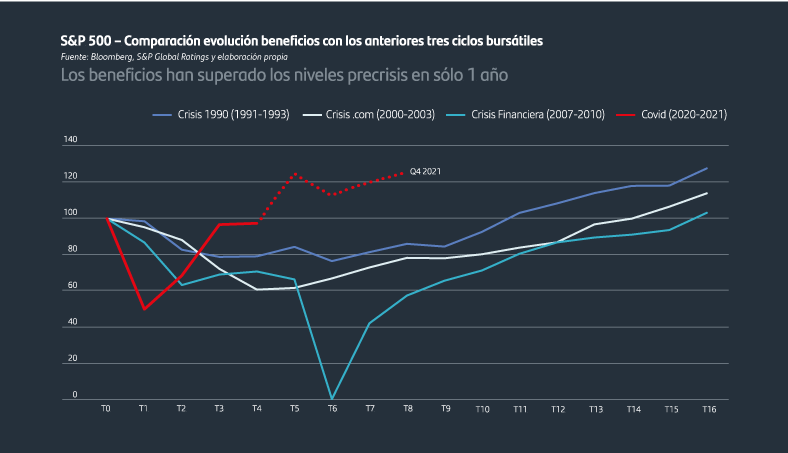

Las cuatro etapas del ciclo económico son la expansión, el auge, la contracción y la depresión. Durante la fase de expansión, la economía experimenta un crecimiento relativamente rápido. La característica más fascinante es lo rápido que ha sucedido todo debido al fenomenal ritmo de este ciclo. La desaceleración fue la más rápida de la que se tiene constancia, y lo mismo puede decirse de la recuperación. Las empresas han podido reparar sus balances y acceder a los mercados de crédito a niveles de tipos de financiación anteriores a la pandemia

El mayor crecimiento internacional de los beneficios se está produciendo en sectores cíclicos como el energético, el financiero, el industrial y el de materiales, que son los más expuestos a la mejora de la economía real. Esta tendencia está favoreciendo con fuerza a las regiones más expuestas a estos sectores cíclicos, a saber, Europa y Japón, donde los sectores cíclicos representan el 55% del mercado.

El mercado financiero está empezando a ajustarse a la realidad de que la política monetaria y fiscal ya no será el mismo viento de cola fuerte y fiable para el crecimiento y pronto podría convertirse en un viento de cara. Lo cierto es que, con la recuperación económica en pleno apogeo, la política monetaria y fiscal ya no pueden ser tan acomodaticias, y los mercados de acciones, bonos y otros activos, podrían recalibrarse ante cualquier contratiempo.

¿Desea más información?

Conozca otros artículos

Conozca otros artículos