Informe de mercado trimestral: Octubre 2021

Cuellos de botella en la recuperación económica global

Los cuellos de botella en las cadenas de suministro globales y la persistencia de contagios por las variantes víricas están repercutiendo en la desaceleración del crecimiento económico a corto plazo. Sin embargo, la demanda embalsada y las condiciones financieras favorables siguen apoyando el camino hacia la plena recuperación.

La economía mundial está pasando de una recuperación basada en los estímulos a una expansión orgánica y autosostenida. Hasta ahora, los bancos centrales han tenido éxito en comunicar de forma efectiva la transición hacia una menor acomodación monetaria y han evitado el nerviosismo de los mercados. Los actuales rendimientos reales negativos en los mercados desarrollados descuentan un escenario muy favorable en inflación o en subidas de tipos de interés que cada vez parece menos probable.

Las exigentes valoraciones de los activos de riesgo implican una alta sensibilidad del mercado ante sorpresas negativas. Destacamos cuatro riesgos que podrían implicar repuntes de volatilidad en los próximos meses: la persistencia de la inflación, el mercado inmobiliario chino, la compresión de los márgenes empresariales y la incertidumbre de la política fiscal en Estados Unidos. No obstante, consideramos que la tendencia alcista de la renta variable y el crédito sigue estando respaldada por las valoraciones relativas, la mejora de los beneficios empresariales y un entorno de política monetaria todavía acomodaticio.

01. Mensajes contradictorios en el radar económico

El ciclo económico se adentra en una fase en que los datos de crecimiento e inflación empiezan a ser más contradictorios. La dificultad mundial para controlar los casos de Covid-19 está alejando las esperanzas de una reactivación económica rápida y sostenida, obligando a las empresas a reajustar sus planes y revisar sus previsiones. Aun así, en términos generales, la situación financiera de los hogares se mantiene fortalecida gracias a los generosos programas de estímulo de los gobiernos en las economías desarrolladas y, las condiciones financieras mundiales son muy favorables para la inversión empresarial.

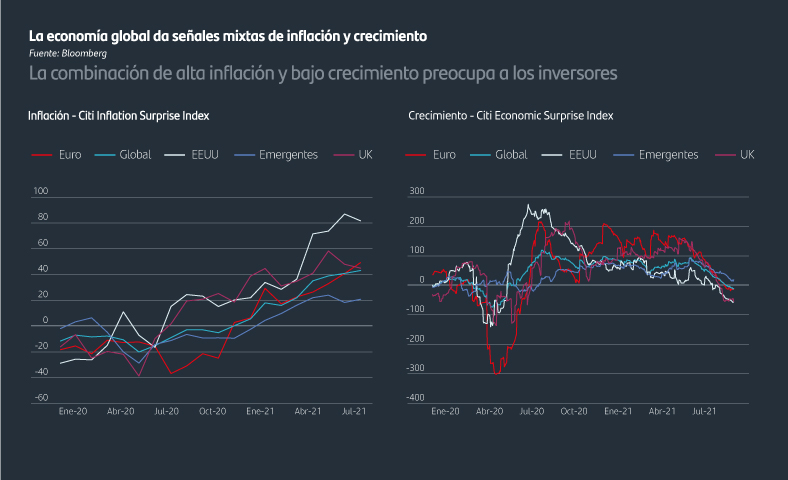

Un buen ejemplo de las señales contradictorias que proporciona la publicación de datos económicos puede observarse en los dos gráficos siguientes. Las medidas de "sorpresa" (es decir, la comparación de los datos oficiales publicados con las previsiones de los economistas) en cuanto a crecimiento, empezaron a deteriorarse y se volvieron negativas durante el verano.

Han pasado casi 18 meses desde el inicio de la pandemia y la economía se va recuperando y fortaleciendo a medida que aumenta la inmunización. Según Our World in Data, que recopila todos los datos disponibles en el mundo sobre la Covid-19, el porcentaje de población con al menos una dosis es ligeramente superior al 40% a nivel mundial, con marcadas diferencias por regiones como se puede ver en el gráfico inferior. Si bien es cierto que las nuevas infecciones disminuyeron en general en torno al mes de junio (ver gráfico superior), la aparición de la variante Delta ha provocado nuevos repuntes en el contagio.

02. El apoyo de la política continúa, pero 2022 es otra historia

Los gobiernos están empezando a retirar el cuantioso apoyo que prestaron al principio de la pandemia. Aun así, tanto la política monetaria como la fiscal continúan siendo muy acomodaticias. Los mercados siguen siendo extremadamente dependientes de los estímulos monetarios. Por ello, existe un riesgo creciente de que el aumento de la inflación, exacerbado por las actuales fricciones

en la cadena de suministro, haga mella en la demanda el próximo año.

Los bancos centrales y los economistas prestan más atención a las expectativas de inflación a más largo plazo, que se han mantenido ancladas tanto en Europa como en Estados Unidos, lo que permite tanto a la Fed como al BCE ver más allá de estas oscilaciones temporales de la inflación. En nuestra opinión, es poco probable que la dinámica inflacionista afecte a la política de la Reserva Federal a corto plazo. En cambio, la velocidad de la recuperación del mercado laboral dictará la fecha de despegue de la Fed.

Los banqueros centrales, al igual que las empresas, los gobiernos y los servicios de salud, se esfuerzan por responder a la pregunta de cómo será la "normalidad" después de la pandemia. La respuesta es crucial para decidir la rapidez con la que hay que aplicar

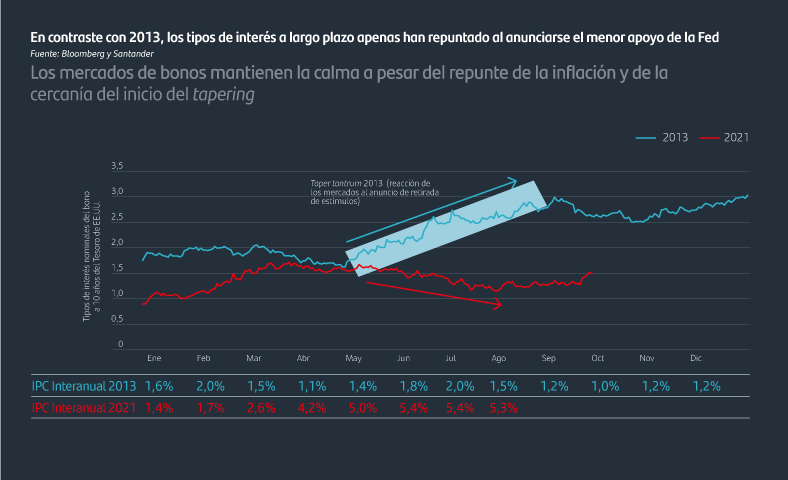

la estrategia de salida, cuyo primer paso es cerrar lentamente el flujo de compras de activos que los mercados denominan "tapering". Como puede verse en el gráfico de la página anterior, este proceso de tapering creó algunas turbulencias en el ciclo anterior (el taper tantrum de 2013) con un repunte de los rendimientos de los bonos mundiales. En la actualidad, los rendimientos de la deuda pública siguen siendo moderados.

03. Los beneficios y las condiciones financieras siguen respaldando los activos de riesgo

Con unas políticas fiscal y monetaria que siguen siendo favorables, y una situación financiera de los hogares en los países más desarrollados fortalecida, las probabilidades de que la economía mundial sufra una recesión antes de 2023 son reducidas. A pesar del lento avance en la inmunización, la recuperación de los niveles de actividad continúa vigente y estimamos que la expansión económica se mantenga en 2022.

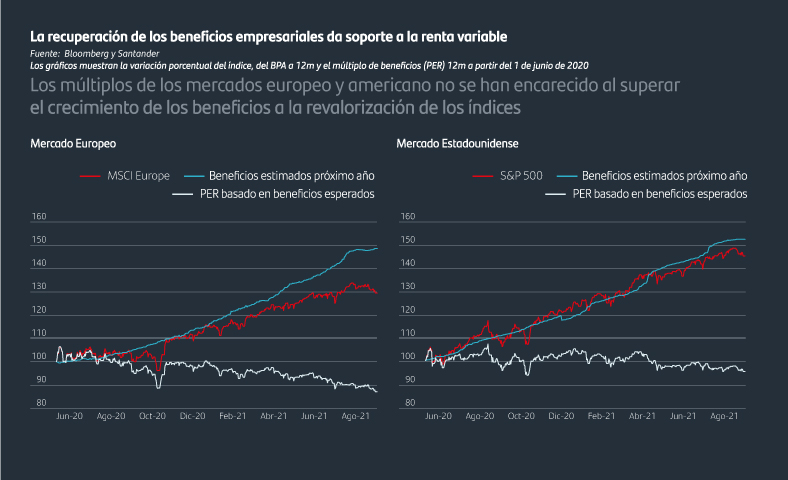

Las estimaciones de beneficios en todas las regiones, salvo en el Reino Unido, se han recuperado y superado los niveles anteriores a la pandemia. Los informes de beneficios del segundo trimestre sorprendieron a los analistas del mercado, ya que el 87% de las empresas del S&P 500 superaron las expectativas.

La pregunta ahora es ¿queda recorrido a los mercados? Hay razones para creer que la tendencia alcista sigue intacta, dado que la recuperación económica goza aún de recorrido, pero las valoraciones parecen estar en un punto de agotamiento y, en consecuencia, los mercados son más vulnerables frente a las sorpresas negativas. Identificamos cuatro riesgos potenciales en los próximos meses: un nuevo repunte de la crisis eléctrica que provoque preocupaciones sobre la inflación y un menor crecimiento, una compresión de los márgenesempresariales por el aumento de los precios de producción, un deterioro de los problemas de liquidez en el sector inmobiliario chino y una posible agitación en el Congreso de EE.UU.

¿Desea más información?

Conozca otros artículos

Conozca otros artículos