Universo amplio de compañías

90% del mercado americano son pequeñas compañías, representando un 43,5% del PIB americano

Fuente: US Chamber of Commerce. Septiembre 2024. https://www.uschamber.com/small-business

El valor de diversificar con small caps

¿Qué son las small caps?

Generalmente se consideran small caps o compañías de pequeña capitalización1 a aquellas compañías cotizadas y cuya capitalización de mercado se sitúa entre los 300 millones y los 2.000 millones de dólares en mercados grandes como el de EE.UU., aunque los umbrales varían según el mercado. En mercados más pequeños, como el español, el umbral puede ser inferior, a menudo por debajo de 1.000 millones de euros.

Por encima de estas, están las empresas de mediana capitalización (mid caps), con capitalización entre los 2.000 millones y 10.000 millones de dólares, y las de alta capitalización (large caps), con capitalización superiores a los 10.000 millones de dólares.

90% del mercado americano son pequeñas compañías, representando un 43,5% del PIB americano

Fuente: US Chamber of Commerce. Septiembre 2024. https://www.uschamber.com/small-business

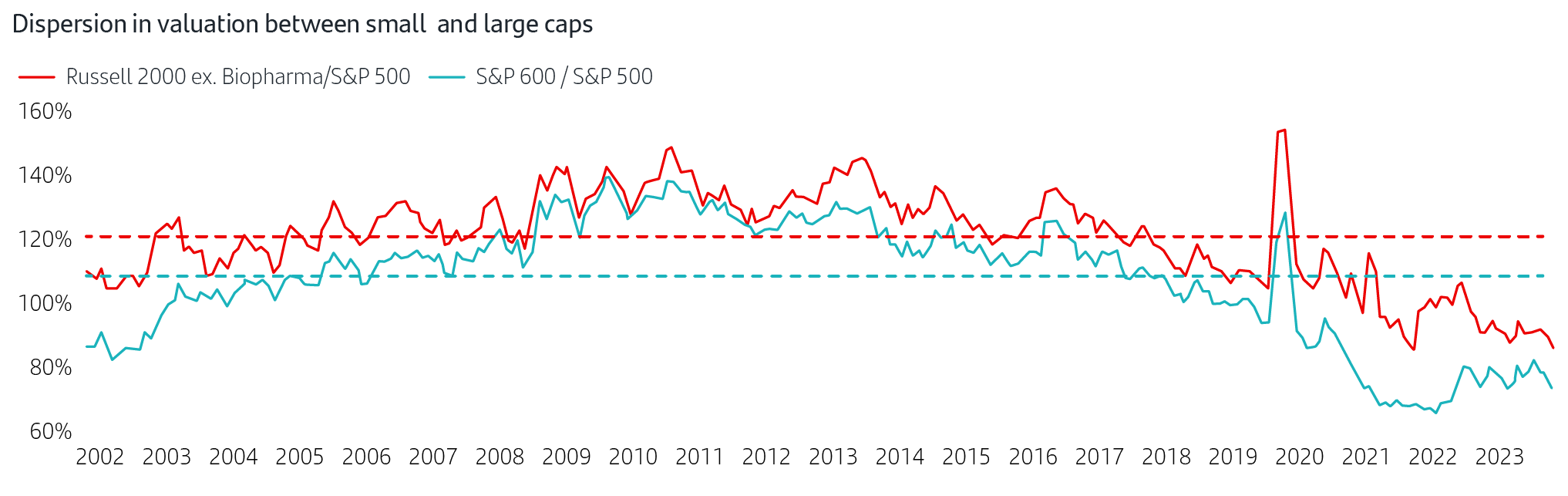

Las small caps cotizan con un descuento significativo en comparación con las large caps y frente a su media histórica

Fuente: American Century Investments. https://www.americancentury.com/insights/should-investors-take-a-closer-look-at-downtrodden-small-cap-stocks/

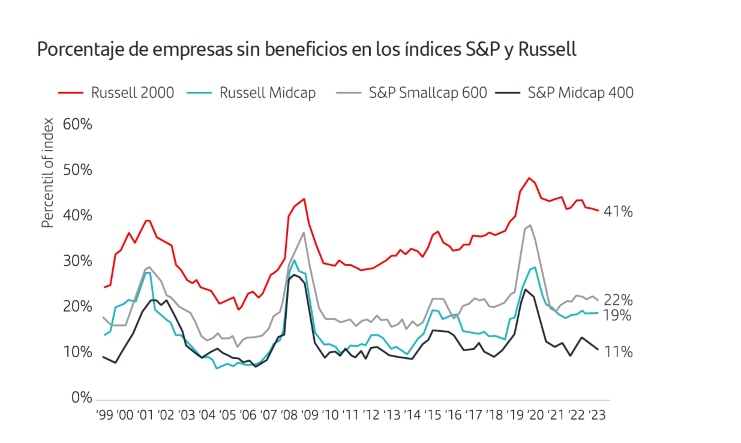

Un número significativo de las empresas incluidas en los índices de smallcapsno tienen beneficios

Fuente: FureyResearch Partners. Datos a septiembre 2023

Principales argumentos de inversión

Diversificación

• Las small caps representan un elevado porcentaje de compañías. Por ejemplo, 90% del mercado americano son smallcaps3.

• Este tipo de compañías suelen estar expuestas a nichos de mercado o sectores emergentes.

• Con frecuencia, se trata de empresas que se encuentran a la vanguardia de la innovación y el desarrollo dentro de sus sectores, muchas de las cuales son startups.

• Muchas de ellas ofrecen exposición a megatendencias como la digitalización.

Potencial de crecimiento

Al estar en fases tempranas de su desarrollo, este tipo de compañías tienden a expandirse con mayor velocidad, lo que se puede traducir en mayores revalorizaciones para los inversores en el largo plazo. Invertir en una smallcapque se encuentra en una fase temprana de crecimiento puede ofrecer la oportunidad de participar en su éxito desde el principio.

Históricamente, los índices centrados en smallcapshan tenido mayor revalorización que las large caps: +7,7% anualizado del Stoxx EuropeSmall 200 vs 5,7% anualizado del Eurostoxx 50 desde el año 20042.

Diversificación

• Las small caps representan un elevado porcentaje de compañías. Por ejemplo, 90% del mercado americano son smallcaps3.

• Este tipo de compañías suelen estar expuestas a nichos de mercado o sectores emergentes.

• Con frecuencia, se trata de empresas que se encuentran a la vanguardia de la innovación y el desarrollo dentro de sus sectores, muchas de las cuales son startups.

• Muchas de ellas ofrecen exposición a megatendencias como la digitalización.

Potencial de crecimiento

Al estar en fases tempranas de su desarrollo, este tipo de compañías tienden a expandirse con mayor velocidad, lo que se puede traducir en mayores revalorizaciones para los inversores en el largo plazo. Invertir en una smallcapque se encuentra en una fase temprana de crecimiento puede ofrecer la oportunidad de participar en su éxito desde el principio.

Históricamente, los índices centrados en smallcapshan tenido mayor revalorización que las large caps: +7,7% anualizado del Stoxx EuropeSmall 200 vs 5,7% anualizado del Eurostoxx 50 desde el año 20042.

Principales riesgos

Se trata de empresas que habitualmente tienen un menor volumen de negociación. Esto se traduce en mayor dificultad a la hora de comprar o vender acciones sin que afecte significativamente a los precios de las mismas.

Suelen sufrir mayor volatilidad en respuesta a las noticias de mercado o a los cambios en la economía. Esta volatilidad implica un mayor riesgo, pero también la posibilidad de obtener mayores retornos.

La menor cobertura e información disponible no sólo se presenta como oportunidad, sino que también dificulta la toma de decisiones de inversión debido a que los inversores deben hacer su propia investigación exhaustiva antes de tomar decisiones de inversión.

¿Cuáles son las diferencias entre startups y pymes? ¿Qué son las empresas unicornio?

Las startups son empresas de reciente creación que cuentan con un modelo de negocio escalable y se apoyan en la innovación tecnológica para maximizar sus posibilidades de crecimiento. Cuando hablamos de pymes, nos referimos a empresas de tamaño pequeño o mediano en referencia al volumen de negocio o el capital humano.

Las empresas unicornio nos referimos a empresas de tamaño pequeño o mediano en referencia al volumen de negocio o el capital humano.

¿Es buen momento para invertir en small caps?

Descuento en valoración

Tras un rendimiento inferior en los últimos años, estas empresas están cotizando a múltiplos más bajos, lo que ofrece un descuento significativo frente a las grandes compañías. Este gap de valoraciones se encuentra cerca de sus niveles más amplios en décadas, cotizando aproximadamente un 20% por debajo de su promedio histórico1. Adicionalmente, las small caps están cotizando con un descuento significativo frente a su propia media histórica en la mayoría de las geografías, sobre todo en Europa y EE.UU.

Buen momentum

El contexto actual incluye políticas de reshoring (repatriación de la producción) y estímulos fiscales que benefician especialmente a las small caps que operan a nivel nacional ya que estas políticas están diseñadas para fortalecer la producción doméstica y reducir la dependencia de cadenas de suministro internacionales.

Además, según estudio de William Blair, las pequeñas y compañías tienden a superar a las grandes después de periodos de recesión económica.

Concentración de los índices

La actual concentración de los índices de large caps sigue planteando un desafío porque no sólo se circunscribe cada vez más a ciertas empresas, sino también a sectores y factores. Según datos de junio del S&P 500, la concentración del mercado está en su máximo de los últimos 50 años, al representar los seis valores principales más del 30% de la capitalización del índice1. Invertir en small caps ofrece, particularmente en este momento, una oportunidad significativa de diversificación de forma absoluta (2000 compañías en el Russell 2000 donde el top 10 representa sólo el 3,62%) y relativa (0% de overlap del índice con el S&P 500).

Un factor muy importante a favor de la gestión activa es que la calidad de los índices de small caps se ha deteriorado significativamente, con un número significativo de las empresas incluidas en estos índices no tienen beneficios. Actualmente, más del 40% del índice Russell 2000 y, por tanto, de los fondos pasivos y ETFs que los siguen, están compuestos por compañías que no tienen beneficios.

Información Legal Importante

El presente informe ha sido preparado por la División Global de Wealth Management SANTANDER (“WM”, junto con Banco Santander, S.A. y sus filiales serán denominadas en adelante, “Santander”). Contiene información recopilada de varias fuentes, así como pronósticos económicos. La información contenida en el presente informe puede haber sido recopilada de terceros. Todas estas fuentes se consideran fiables, si bien la exactitud, integridad o actualización de esta información no está garantizada, ni de forma expresa ni implícita, y está sujeta a cambios sin previo aviso. Las opiniones incluidas en este informe no deben considerarse irrefutables y pueden diferir, o ser de cualquier forma inconsistentes o contradictorias con las opiniones expresadas, bien sea de forma oral o escrita, o con las recomendaciones o decisiones de inversión adoptadas por otras unidades de Santander. El presente informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Ha sido realizado con fines exclusivamente informativos. Este informe no constituye una recomendación, oferta o solicitud de compra o venta de activos, servicios, contratos bancarios o de otro tipo, o cualesquiera otros productos de inversión (conjuntamente llamados “Activos Financieros”), y no debe ser considerado como base única para evaluar o valorar los Activos Financieros. Asimismo, la simple puesta a disposición del mismo a un cliente o cualquier tercero, no implica la prestación de un servicio de asesoramiento en materia de inversión u oferta del mismo. Santander no garantiza los pronósticos u opiniones expresados en este informe sobre los mercados o los Activos Financieros, incluyendo en relación a su rendimiento actual y futuro. Cualquier referencia a resultados pasados o presentes no deberá interpretarse como una indicación de los resultados futuros de los mencionados mercados o Activos Financieros. Los Activos Financieros descritos en este informe pueden no ser aptos para su distribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores. Salvo en los casos en los que así se indique de forma expresa en los documentos legales de un determinado Activos Financieros, éstos no son, y no serán, asegurados ni garantizados por ninguna entidad gubernamental, incluyendo el Federal Deposit Insurance Corporation. No representan una obligación de Santander ni están garantizados por dicha entidad y pueden estar sujetos a riesgos de inversión. Entre los riesgos cabe mencionar, a título enunciativo y no limitativo, riesgos de mercado y de tipos de cambio, de crédito, de emisor y contrapartida, de liquidez y de posibles pérdidas en la inversión principal. Se recomienda a los inversores consultar con sus asesores financieros, legales y fiscales, así como con cualquier otro asesor que consideren necesario a efectos de determinar si los Activos Financieros son apropiados en base a sus circunstancias personales y situación financiera. Santander y sus respectivos consejeros, representantes, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o daño relacionado o que pueda surgir del uso de todo o de parte de este informe. Los costes derivados de la compra, tenencia o venta de los Activos Financieros pueden reducir su rentabilidad y no se reflejan en este informe. En cualquier momento, Santander (o sus empleados) pueden tener posiciones alineadas o contrarias a lo establecido en este informe para los Activos Financieros, comprar o vender Activos Financieros como principal o agentes, o prestar servicios de asesoramiento o de otro tipo al emisor de un Activos Financieros o a una sociedad vinculada con el emisor de los mismos. Este informe no puede ser reproducido entera o parcialmente, distribuido, publicado o entregado, bajo ninguna circunstancia, a ninguna persona, ni se debe emitir información u opiniones sobre este informe sin que sea previamente autorizado por escrito, caso por caso, por WM. Cualquier material de terceros (incluidos logotipos y marcas comerciales) ya sea literario (artículos / estudios / informes / etc. o extractos de los mismos) o artístico (fotos / gráficos / dibujos / etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuerdo con prácticas leales en materia industrial o comercial.